Cartilha orienta sobre as novas medidas para regularizar dívidas do Simples Nacional

Para sanar dúvidas sobre o Programa de Regularização do Simples Nacional, anunciado recentemente pela Procuradoria Geral da Fazenda Nacional, a ABRASEL – Associação Brasileira de Bares e Restaurantes, lançou uma cartilha que orienta o empresário acerca do tema.

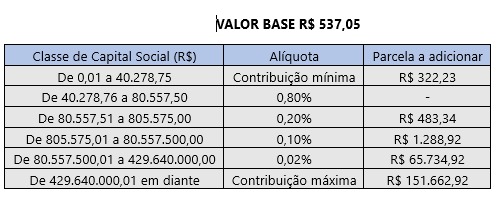

A Procuradoria Geral da Fazenda Nacional anunciou neste mês, duas medidas para que as empresas do Simples Nacional consigam quitar débitos que estejam na dívida ativa da União. O Programa de Regularização do Simples prevê uma análise da capacidade de pagamento da empresa. Já o Edital de Transação não tem essa exigência, mas só vale para empresas cujo valor total da dívida não ultrapasse R$ 72.720,00. Ambos têm o prazo de adesão para 31 de março deste ano e permitem regularizar dívidas com entrada de 1%. Se ainda há dúvidas sobre o tema, basta acessar o link e baixar o Ebook.